## 債券基礎知識回顧:了解「債券」與「利率」的本質

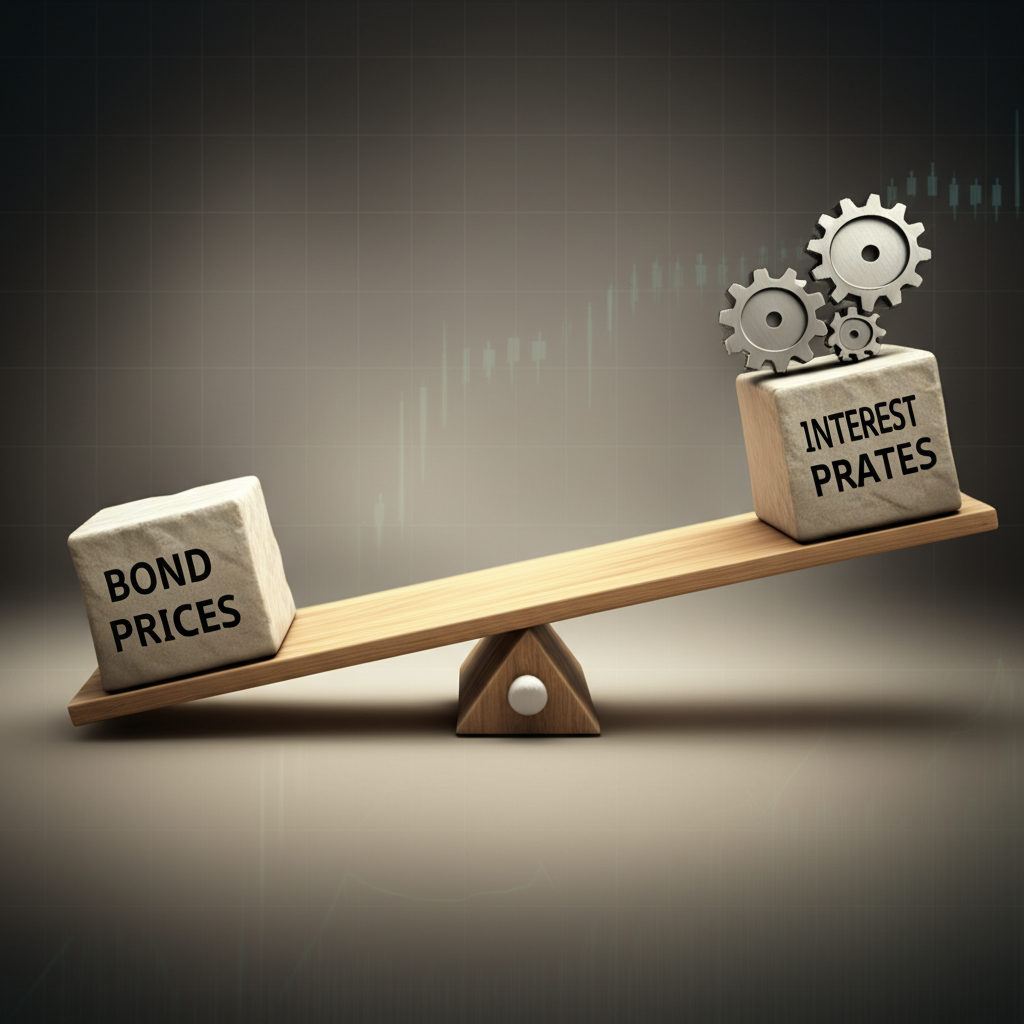

在金融世界裡,債券價格和市場利率總是呈現出一種緊密的互動模式,彷彿兩個端點上的重量,總是此起彼落。當利率攀升,債券價格往往跟著下滑;反過來,利率回落時,債券價格就可能回升。這不只是市場的隨機波動,而是根植於經濟邏輯的必然現象。無論你是剛入門的投資新手,還是正在規劃資產組合的資深玩家,或者想精進金融專業的從業者,搞懂這其中的奧妙,都能讓你更從容應對全球資金流動的變化。

這篇文章將一步步拆解債券價格與利率反向變動的經濟基礎,從最基本的概念入手,逐步揭開背後的運作邏輯。我們不僅會聚焦殖利率如何串聯這一切,還會跳出利率單一視角,探討其他形塑債券價格的要素。進一步來說,我們會介紹存續期間和凸性這些進階工具,讓你能用數字量化風險,並透過實際案例,分享可操作的投資心得,幫助你在債券市場的風浪中保持平衡。

### 什麼是債券?固定收益的承諾

債券其實就是一張借條,代表發行方向投資人借錢的證明。當政府、公司或銀行需要資金時,就會發行債券來募集。買下債券的人,等於把錢借出去,換來發行方在債券存續期內定期付息(也就是票息,或稱票面利率),到期時還回本金(面額或票面價值)。

債券的核心元素包括:

* **面額**:到期要還的金額,常見是1,000元或100元的整數倍。

* **票面利率**:每年利息的比例,以面額百分比計算。比如,1,000元面額、5%票面利率的債券,一年給50元利息。

* **到期日**:本金歸還的日子。

* **發行機構**:發債的主體,如政府或企業。

因為收益固定且可預測,債券常被視為固定收益工具,適合追求穩定的投資者。

### 利率的定義與類型:市場利率與央行政策

利率簡單說,就是錢的租金,借錢要付的成本,存錢能拿的回報。它體現了錢的時間價值—今天的錢比明天的錢更值錢。

利率分好幾種,跟債券最相關的是市場利率。

* **市場利率**:這是市場上錢的實際流動價格,受供需、經濟展望、通膨預期等影響。它不是固定數字,而是不同期限、風險的利率曲線。

* **央行政策利率**:像美國聯準會、歐洲央行或台灣央行設定的基準利率,是貨幣政策的關鍵武器。例如,美國的聯邦基金利率、台灣的重貼現率。央行調高這些利率,就能推升銀行借貸成本,進而影響整體市場利率,調節經濟和物價。

央行升息時,借錢變貴,錢會湧向高收益的短期存款或新債券,這直接衝擊舊債券的魅力和價格。想知道台灣央行的最新動態,可以看看中央銀行全球資訊網。

## 核心機制解析:為何債券價格與利率呈「反向」關係?

要抓住債券價格為什麼總和利率反著走,得從經濟邏輯和財務原理下手。這不是運氣使然,而是供需平衡和錢的時間價值在運作。

### 新發行債券的吸引力對現有債券的衝擊

最容易懂的解釋是,新債券的競爭力會壓低舊債的價格。比方說,市場上有批舊債,面額1,000元,票面利率3%,一年給30元利息。

* **市場利率上升時**:

假如現在新債因為利率環境變好,票面利率能到5%,投資人花1,000元就能拿50元利息。這下,那些只給30元的舊債就沒那麼誘人了。要賣得出去,舊債價格得降。降到面額以下時,實際收益率(殖利率)才會拉高,跟新債一較高下。比如,價格掉到600元,30元利息相對購買成本的回報就上去了。

* **市場利率下降時**:

要是利率掉頭,新債票面利率可能只剩1%。那麼舊債的3%就亮眼了。投資人願意多付錢買,即使超過面額,收益率還是比新債香。所以舊債價格就漲。

總之,舊債價格會自動調節,確保收益率跟市場利率匹配,維持競爭邊緣。

### 折現現金流原理:未來收益的現值重估

從財務視角,債券價格就是未來所有現金流(每期利息加到期本金)的現在價值總和,用市場利率當折現率。

債券價格 = 未來票息的現值總和 + 到期本金的現值。

公式上,n是期數,N是總期數。

* **市場利率上升時**:

折現率變大,分母膨脹,現值縮水。未來每筆錢在今天看來都便宜了,總價自然跌。

* **市場利率下降時**:

折現率小,分母縮小,現值膨脹。未來收益今天看起來更值錢,價格就上揚。

這折現法是固定收益估值的心法,解釋了利率怎麼直接改寫債券的真實價值,引發價格的反應。

## 殖利率(Yield)的關鍵角色:不只是票面利率

債市裡,殖利率比票面利率更重要,它捕捉了投資人真實拿到的總回報。搞懂殖利率怎麼和價格互動,是債券投資的入門磚。

### 殖利率是什麼?與票面利率、市場利率的差異

* **票面利率**:發行時鎖定的固定比例,用來算每年利息。不隨市場變。

* **市場利率**:錢的當下成本,受經濟、政策左右,動態浮動。

* **殖利率**:買進當前價格、持有到期,能拿到的年化總報酬。涵蓋價格、票面利率、面額和剩餘時間,是市場對債券的真實評價。

殖利率和票面利率差在,票面是對面額的,殖利率是對買價的,還算進到期時的價差攤銷。發行時若按面額,兩者近似。但二手市場價格一動,殖利率就顯露真章。

### 殖利率上升與債券價格下跌的動態關係

價格和殖利率天生反向,這是定義使然,不是單向因果。

* **價格跌,殖利率升**:

拿面額1,000元、5%票面的債,一年50元利息。若市場利率推高,價格到950元。你花950買,拿50元利息,到期多50元價差。相對成本,總回報率就高,殖利率上揚。

* **價格漲,殖利率降**:

價格到1,050元,花1,050買,50元利息,到期少50元。總回報率低,殖利率下滑。

簡單講,市場利率升時,舊債要調低價格,拉高殖利率來競爭;反之亦然。所以「利率升、價格跌」本質是殖利率跟上市場,價格就得配合。

## 影響債券價格的「非利率」因素:更全面的視角

利率雖主導,但債市波瀾多端,其他因素也會攪局。投資人得拓寬視野。

### 信用風險與發行機構信譽

發行方能不能兌現承諾,是債券價值的關鍵。這叫信用風險。

* **信用評級變化**:S&P、Moody’s、Fitch這些機構給評級。若降級,違約機率升,投資人要更高回報補償。即使利率穩,債價也跌,拉高殖利率。升級則反之。比如,國家財政危機,公債評級下調,價格就壓低。詳情可看標準普爾全球評級。

* **違約事件**:真違約,付不了息或本,債價崩盤,甚至歸零。

### 市場供需與流動性

債券像商品,供需定價格。

* **供給增加**:政府企業狂發債,供給多、需求跟不上,價格滑。

* **需求減少**:投資人轉戰股票等,需求弱,價格跟跌。

* **流動性**:好轉現的債券(如主流公債)更搶手,價格高;交易冷門的要高回報,價格低。

### 通膨預期與匯率變動

宏觀力量也插一腳。

* **通膨預期**:物價漲,錢貶值,投資人要更高利率保實質回報。通膨預期升,市場利率跟漲,債價跌。央行升息抗通膨,更雪上加霜。

* **匯率變動**:買外幣債,匯率是變數。台幣升值,美元債換回少;貶值則多。預期影響需求和定價。

## 量化風險:存續期間(Duration)與凸性(Convexity)

聰明投資人不只知反向關係,還要測量敏感度。這時存續期間和凸性上場。

### 存續期間:衡量債券價格對利率變動的敏感度

存續期間,又叫久期,估計利率每變1%,債價變多少百分比。

* **定義**:未來現金流的加權平均到期時間,等於收回投資的平均時長。

* **原理**:

* 存續期間長,價格對利率敏感大。10年久期的債,利率升1%,價跌約10%;2年久期的只跌2%。

* 影響因素:期限長、票面低,久期長。現金流偏未來,受折現影響大。零息債久期等於期限,所有錢到期才拿。

知久期,就能評估組合風險。預期升息,縮短平均久期。

### 凸性:當利率大幅變動時的非線性關係

久期是線性近似,但大變動時不準。凸性補這塊。

* **定義**:測量久期本身對利率變的變化,描述價格曲線彎度。

* **原理**:

* 正凸性:多數債有此特質。利率跌,價漲超久期預測;利率升,價跌少於預測。對投資人有利,提供波動緩衝。

* 非線性:小變動久期夠用,大變動凸性關鍵。機構投資者用它精算風險。

凸性讓理解更準,久期是起手,凸性是修正。

## 對投資人的啟示:如何利用債券價格與利率反比關係

懂這反比,不止理論,還能轉化成策略,優化配置、控風險。

### 利率預期下的資產配置調整

依央行政策和市場預期,動態調組合。

* **預期升息環境**:

央行抗通膨升息,或市場看漲時:

* 減長天期債:久期長,跌幅狠。

* 加短天期或現金:影響小,到期快再投高息。

* 選浮動利率債:票息跟市場調,避險好。

* **預期降息環境**:

經濟放緩、通膨緩,央行降息時:

* 加長天期債:久期長,漲幅大,抓資本利得。

* 鎖高利率:降息前固定高票面,未來相對優。

* **心理預期與市場效率**:

市場常先消化預期。若眾人預升息,債價早跌。投資人要判斷超預期部分,找機會。

### 常見誤區與風險管理

債投易踩坑。

* **只看票面利率**:以為高就好。但殖利率才真,溢價債殖利率可能低。

* **忽略存續期間**:以為債風險均等,不知利率曝險。

* **過度集中**:單一機構或期限,放大信用與利率險。

**風險管理建議**:

* **分散**:跨機構、產業、期限,散險。

* **定期檢視**:查久期、評級、價值,調適。

* **債券ETF或基金**:新手用,專業管、多樣化。

### 台灣/香港市場的債券投資策略考量

台灣香港投資人,全球原則外,顧本地味。

* **本地公債與公司債**:投台灣公債或企業債,受央行政策影響大。如台灣重貼現率變,衝擊本地債市。

* **外幣債配置**:本地市場小,轉美元人民幣債,匯險要防。

* **高收益債**:追高報酬,信用險高,價格受公司財況、景氣左右。

* **利率衍生品**:プロ用期貨、選擇權,對沖或投機。

全球共通,利率反比是基石。

## 結論:掌握債券價格與利率反比,穩健財富增長

債券價格與利率的互動,像金融的定律,由新舊債競爭、折現邏輯、供需合力而成。我們探了殖利率的核心,及信用、供需、通膨、匯率等影響。

用久期凸性量化,讓評估更細。這些不只加深理解,還給策略指引,依利率預期調配置、管風險。

債市變幻,債券穩健避險,在組合中不可缺。掌握反比,是投資者必備,助你駕馭市場,穩建財富。

## 常見問題 (FAQ)

債券的票面利率、市場利率和殖利率有何不同?

- 票面利率:發行時定的固定年利率,決定每期利息。

- 市場利率:市場資金借貸成本,受供需、經濟、央行左右,動態變。

- 殖利率:買進現價持有到期,年化總報酬,綜合票面、價格、面額、剩餘時間。

「存續期間」在債券投資中代表什麼意思?

存續期間衡量債價對利率變的敏感度,利率每變1%,債價預測變比。久期長,敏感高,波動大。

降息時,為什麼美債價格會上漲?

央行降息,市場利率低,新債票面低。舊美債票面相對高,吸引力增,投資人多付價買,推升價格。折現率低,未來現金流現值升。

債券價格與殖利率呈反向關係,這對投資有何影響?

反向意味預升息,債價跌,減長債;預降息,債價漲,加長債抓利得。懂此,依利率預期調配置,控險抓機。

除了利率,還有哪些因素會影響債券價格?

除利率外,還有:

- 信用風險:發行方信譽、評級變。

- 市場供需:買賣需求、流動性。

- 通膨預期:預期升推高利率,債價跌。

- 匯率變動:外幣債實質報酬受匯率左右。

投資短期債券和長期債券,在利率變動時有什麼差異?

差在敏感度,由久期定:

- 長期債:久期長,利率變動價動大,升跌幅劇,風險高。

- 短期債:久期短,敏感低,價穩,風險小但報酬有限。

通膨對債券價格有什麼影響?

通膨負面,預期升要高報酬補貶值,推升市場利率,舊債價跌。央行升息抗通,更壓債市。

我應該如何利用利率變動來調整我的債券投資組合?

依利率預期調:

- 預升息:減長債,加短債或現金,選浮動債。

- 預降息:加長債,抓資本利。

分散、定期查、用ETF基金管。

零息債券的價格與利率關係有何特殊之處?

零息債無票息,折價買到期拿面額。特殊在:

- 久期等到期:現金流全到期,敏感最高,價動大。

- 利率影響強:同期限比附息債,波動更烈。