金融市場的動態與經濟趨勢的轉變,常藏匿在那些看似繁雜的數字背後。其中,廣義貨幣供給量M2,正是經濟學家、決策者以及投資者們目光緊盯的關鍵指標。它不僅勾勒出一個國家貨幣的整體流通情況,還牽動著通貨膨脹、利率變動、經濟擴張,甚至資產價格的脈絡。對於那些渴望剖析經濟機制、制定聰明投資策略的讀者來說,熟稔M2的內涵、結構、經濟意涵以及解讀技巧,無疑是必備的基礎。本文將一步步帶領您探索M2,從基礎定義、各國差異,到它對金融市場的衝擊,以及在數位浪潮下的潛在變革,幫助您揭開廣義貨幣的面紗。

## M2是什麼?廣義貨幣的定義與核心概念

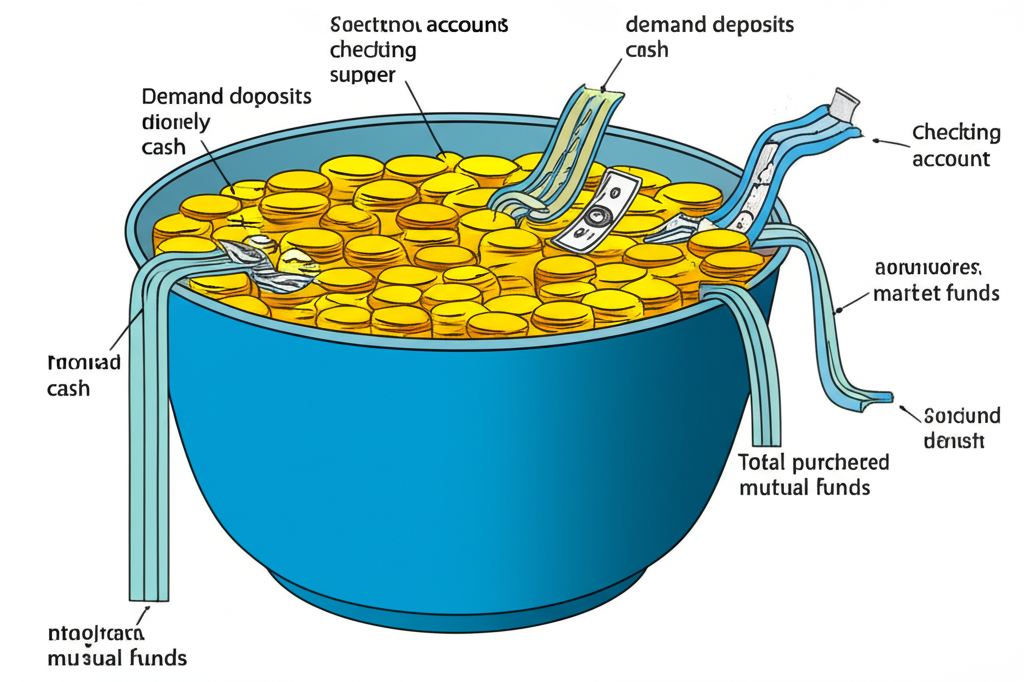

廣義貨幣供給量M2,是用來評估一個經濟體內所有流通貨幣加上準貨幣總量的核心工具。它象徵著整個社會可動用的購買潛力,涵蓋從現金、活期存款,到那些流動性相對較弱的各種存款形式。相較於狹義貨幣M1,M2的視野更為開闊,能更全面地呈現國家金融體系的資金活力。

M2之所以稱作廣義貨幣,就在於它不僅限於那些即刻可用於交易的資金,比如現金或活期存款,還延伸到那些雖無法直接支付、但轉換成現金相對簡便的金融產品。這些產品的流動度雖然不如M1那般靈活,卻因體量龐大,對經濟運轉的潛力影響深遠。因此,在經濟研究和貨幣政策領域,M2扮演著樞紐角色,成為央行檢視貨幣環境、調整利率策略,以及預測通貨膨脹壓力的首要依據。舉例來說,當央行觀察到M2的擴張趨勢時,往往會據此評估是否需介入市場,以維持經濟平衡。

### M2的組成要素:廣義貨幣到底包含哪些資產?

要真正把握M2的脈絡,就得先釐清它的具體組成。M2建立在M1的基礎上,納入M1的所有元素,並進一步擴及準貨幣部分。

M2的結構大致涵蓋以下項目:

1. **M1(狹義貨幣)**:

* **流通貨幣**:這是指民眾手中的現金,包括紙幣和硬幣,是最具流動性的貨幣形態。

* **活期存款**:涵蓋個人或企業在銀行等機構的活期帳戶資金,這些存款可隨時提取,或透過支票、轉帳等方式使用。在台灣,這通常包括活期儲蓄和一般活期存款。

2. **準貨幣**:

* **儲蓄存款**:多見於個人銀行帳戶,雖然無法直接開立支票,但提取過程相當便利。

* **定期存款**:這些是存入銀行並設定固定期限的資金,流動性較低,卻往往伴隨著較優渥的利息回報。

* **貨幣市場基金**:這類基金投資於短期、高流動、低風險的金融產品,雖然非傳統銀行存款,但因其易變現的特質,常被歸類為準貨幣。

* **其他相關存款**:如外匯存款(依國家規定而定),或在台灣相當重要的郵政儲金。

這些準貨幣雖不具備現金或活期存款的即時支付功能,但轉化成現金的速度快,因此被併入M2,共同描繪出社會的整體購買潛能。透過這樣的架構,M2不僅捕捉了當下的資金動態,還預示了未來的經濟活力。

下表有助於明晰M1與M2的差異:

| 貨幣供給層次 | 主要組成項目 | 流動性 |

| :———– | :————————————————— | :—– |

| **M1** | 流通貨幣(現金) + 活期存款(可開立支票或隨時提領) | 高 |

| **M2** | **M1** + 儲蓄存款 + 定期存款 + 貨幣市場基金 + 其他準貨幣 | 中 |

## M1、M2、M3:貨幣供給層次的完整解析與區別

為了更準確地捕捉經濟體的貨幣狀況,專家們和央行通常將貨幣供給劃分成多個層級,主要依據流動性的強弱來區隔。最常見的分類涵蓋M0、M1、M2到M3,從最具即時性的狹隘貨幣,逐步延伸至流動性較弱的廣闊範疇。

* **M0(基礎貨幣)**:這是央行直接發行的貨幣,包括商業銀行的準備金存款以及民眾持有的現金。它構成所有貨幣層級的根基。

* **M1(狹義貨幣)**:如前述,包含流通現金與活期存款(在台灣常指M1B,即通貨淨額加支票存款與活期存款)。M1最直接地反映出社會的即時消費能力。

* **M2(廣義貨幣)**:在M1的基礎上,加上儲蓄存款、定期存款、貨幣市場基金等準貨幣。M2是最廣泛應用、也最實用的流動性衡量指標。

* **M3(最廣義貨幣)**:在部分地區如歐元區,M3會進一步涵蓋M2加上大型機構的短期批發存款、附買回協議、貨幣市場基金單位及債券等。不過,許多國家如美國已停止常規發布M3,因為M2已能充分涵蓋經濟的廣義流動性。

M1與M2的比較重點如下:

| 特徵 | M1 | M2 |

| :——- | :————————————- | :———————————————————————————————- |

| **定義** | 狹義貨幣,即時支付工具 | 廣義貨幣,M1加上準貨幣 |

| **組成** | 現金、活期存款 | M1 + 儲蓄存款、定期存款、貨幣市場基金等 |

| **流動性** | 高,可隨時用於交易 | 中等,可較快轉換為M1,但通常不直接用於交易 |

| **經濟分析側重** | 反映當前消費、投資活動,與景氣榮枯較相關 | 反映整體潛在購買力、通膨壓力、金融市場流動性,是央行貨幣政策的重要參考指標。更穩定地反映長期貨幣趨勢。 |

## M2的經濟意義:洞悉通膨、利率與經濟成長的關鍵指標

M2在宏觀經濟中地位舉足輕重,它的波動能揭示貨幣總量、通貨膨脹隱憂、資金成本變化和整體經濟脈動,提供寶貴的洞見。

* **M2與通貨膨脹的關係**:

根據貨幣數量理論,若其他因素持平,貨幣供給的擴張會推升物價。M2急速增長時,若商品供給跟不上,市場上多餘的資金追逐有限資源,便會引發貨幣貶值和物價攀升,形成通貨膨脹。央行因此緊盯M2的成長步伐,以預判通膨風險。例如,在實施寬鬆政策的階段,M2往往加速,若經濟產能未能同步,通膨就會浮現。回顧歷史,如近年全球疫情後的量化寬鬆,就曾導致M2激增,進而放大通膨壓力。

* **M2與利率之間的相互作用**:

M2的變動與利率形成微妙互動。當M2增加,市場資金充裕,借貸成本通常下滑;反之則上揚。央行可透過基準利率調整或公開市場操作,操控M2的節奏,從而引導利率走向。刺激經濟時,央行可能擴大M2以壓低利率,鼓勵投資消費;抑制通膨時,則收緊M2並抬升利率。這種平衡藝術,正是貨幣政策的精髓。

* **M2與經濟成長的關聯**:

適中的M2成長有助於經濟擴張,提供企業投資和個人消費的資金來源,活絡生產與交易。穩定的M2增速常與健康的經濟成長並行。但若增速過緩,可能造成資金短缺,拖累活動;過快則雖短期刺激,卻易釀成長期不穩。經濟學家常透過M2來探討經濟週期的轉折點,作為預測工具。

### 各國M2定義的差異:台灣、美國與香港的視角

M2的概念雖全球通用,但各國央行依據本土金融生態和統計慣例,會略作調整,導致細節差異。

* **台灣M2的定義與主要組成**:

依台灣中央銀行規定,貨幣總計數分M1A、M1B及M2。其中:

* **M1A** = 通貨淨額 + 活期存款

* **M1B** = 通貨淨額 + 支票存款 + 活期存款

* **M2** = M1B + 準貨幣(包含郵政儲金、定期存款、定期儲蓄存款、外匯存款等)。

台灣M2的廣納郵政儲金,凸顯其在社會資金儲備中的獨特角色,尤其在基層經濟中影響深遠。

* **美國M2的定義**:

美國聯準會將M2界定為M1(流通貨幣、旅行支票、非銀行活期存款及其他支票存款)加上儲蓄存款、小額定期存款(低於10萬美元的定期存款)及零售貨幣市場共同基金餘額。2020年,儲蓄存款被移入M1,這不僅擴大了M1規模,還反映了金融產品流動性的現代轉變,讓M2更聚焦於廣義流動。

* **香港M2的特殊性**:

香港金融管理局在發布數據時,區分港元與總貨幣供給。M2通常指總供給,包含認可機構的港元活期、儲蓄、定期存款,以及客戶外幣存款。作為國際樞紐,外幣存款在香港M2中佔比高,這強化了其對全球外匯波動的敏感度。

以下表格概述各國M2的組成差異:

| 國家/地區 | M2主要組成 | 特點 |

| :——– | :—————————————————————————————————————————————— | :—————————————————————————————————– |

| **台灣** | M1B + 郵政儲金 + 定期存款 + 定期儲蓄存款 + 外匯存款 | 郵政儲金是重要組成部分,反映其獨特金融體系。 |

| **美國** | M1 + 儲蓄存款 + 小額定期存款 + 零售貨幣市場基金餘額 | 2020年後將儲蓄存款納入M1,簡化了M1與M2的區分,反映了存款流動性增加的趨勢。 |

| **香港** | 港元活期存款、儲蓄存款、定期存款 + 客戶持有的外幣存款 | 外幣存款佔比較大,反映其國際金融中心地位,對外匯市場的敏感度較高。 |

## M2與金融市場:投資人如何解讀廣義貨幣數據?

M2的數據變動對金融領域影響深遠,是投資者在配置資產、評估風險時的關鍵線索。透過洞察M2如何作用於各資產類別,投資者能更精準地制定策略。

* **M2數據變化對各類資產市場的影響**:

* **股票市場**:M2加速時,資金氾濫,常推升股價,因為投資標的增多。但若增速過猛,通膨預期升溫,央行緊縮政策可能壓制股市,轉而考驗投資者的韌性。

* **債券市場**:M2成長與利率預測緊扣。快速擴張暗示通膨,債券收益率可能上揚(價格下跌),投資者需更高回報對抗貶值;增速減緩則利好債市,利率走低。

* **房地產市場**:M2持續擴張,尤其是超越經濟成長時,常流入房地產,壓低貸款成本,刺激需求並抬升價格。這在低利率環境下尤為明顯。

* **黃金及大宗商品**:M2過剩引發的通膨擔憂,提升黃金的避險魅力,價格跟漲;大宗商品也受益於貨幣供給增加,成為通膨對沖的熱門選擇。

* **M2數據如何影響投資人的通膨預期和資產配置決策**:

投資者常以M2增速判斷通膨走向。若持續超出歷史均值,通膨警訊浮現,他們可能減持現金,轉向房地產、黃金或抗通膨股票,保衛資產價值。反之,增速回落暗示壓力緩解,可增配固定收益產品。這種動態調整,能幫助投資者在不確定中尋求穩定。

* **投資人解讀M2數據的實用建議**:

* **關注增速與趨勢**:別執著於M2絕對值,重點在年成長率與長期曲線。異常快或慢的變化,都是值得警惕的訊號。

* **結合其他指標**:M2不是孤立的魔法數字,需搭配GDP、消費者物價指數、生產者物價指數、利率與失業率等,織成完整圖景。

* **比較歷史數據與政策目標**:對照過去平均與央行目標,評估當前是否合理。這有助預測政策轉向。

* **考慮不同國家背景**:各國M2定義有別,解讀時須融入在地脈絡,避免一刀切。

* **M2與數位資產市場(如加密貨幣)的間接關係**:

加密貨幣雖未計入M2,但M2波動仍間接波及。全球M2激增、通膨升溫時,傳統市場資金外溢,可能湧入加密資產,追逐高報酬或避險。這讓M2成為觀察資金遷移與風險胃納變化的窗口,尤其在數位金融興起的時代。

### 中央銀行在M2管理中的角色與貨幣政策工具

央行是M2動態的守門人,透過多項工具,間接或直接塑造市場貨幣總量,旨在穩物價、促成長、保穩定。

央行操控M2的主要手段包括:

1. **利率調整**:

央行修改基準利率,如重貼現率或附買回利率,影響銀行借貸成本。降息降低銀行資金壓力,進而壓低市場貸款利率,激勵借貸並加速M2;升息則反之,抑制擴張。

2. **公開市場操作**:

這是央行最靈活的利器,透過買賣政府債券等證券,調節銀行準備金。

* **買入債券**:注入資金給銀行,擴大其貸放能力,推升M2。

* **賣出債券**:抽走資金,限縮貸款,收斂M2。

這種操作精準且即時,常見於日常政策微調。

3. **存款準備金率**:

規定銀行須將存款比例存央行作為備用。

* **降低比率**:釋放更多資金供貸,放大貨幣乘數,M2成長。

* **提高比率**:鎖住資金,縮減乘數,M2放緩。這工具威力強大,故用得謹慎。

在政策制定中,M2數據是央行的重要依錶。監測其成長率,結合通膨目標與經濟預測,決定鬆緊度。若M2過熱,緊縮在即;若疲軟,寬鬆跟進。舉疫情時期,各國央行大舉操作,M2暴增,後續通膨教訓深刻。

## M2數據的實用分析與未來展望:數位經濟下的挑戰

M2不僅是抽象概念,更是實務分析的利器。追蹤其變遷,能初步預判經濟方向與通膨動向。

* **具體的M2數據分析案例**:

想像一國M2年成長從5%竄升至12%,而GDP僅增3%。這種M2超車經濟的現象,常預告通膨來襲。投資者或許預見央行升息,股市短期承壓,但實物資產如黃金將受益。反之,M2落後GDP,可能暗示資金匱乏,經濟放緩,央行寬鬆可期。疫情量化寬鬆導致M2飆升,全球通膨隨之爆發,正是鮮明例證,提醒我們數據背後的連鎖效應。

* **M2概念在數位化、行動支付、央行數位貨幣時代可能面臨的挑戰與演變**:

數位浪潮改變一切,傳統M2測量正面臨考驗。行動支付如Apple Pay或Line Pay,雖連結銀行,但加速資金流轉,模糊了存款邊界。更關鍵的是央行數位貨幣的推進,若民眾直接持CBDC於央行帳戶,其屬性更近M0或M1,而非商業銀行存款。這可能抽離銀行體系資金,複雜化M2統計。此外,加密貨幣雖規模尚小,卻挑戰國家貨幣壟斷,未來或需重塑供給定義。這些變革要求央行靈活應對,確保M2仍能捕捉真實流動。

* **展望M2作為經濟指標的未來有效性和可能的新衡量方式**:

儘管數位挑戰猶存,M2的核心功能——衡量整體流動——不會消逝。但為貼合當代,央行或許需擴編高流動數位資產,或發明新指標,如融入區塊鏈交易的混合模型。M2的持久價值,端賴其適應創新,持續為決策者和市場提供洞察。展望未來,結合大數據與AI分析,或許能讓M2更精準預測經濟風暴。

## 總結:M2在理解經濟與投資中的核心地位

廣義貨幣供給量M2,是剖析宏觀經濟、衡量通膨風險、預測利率軌跡並指引投資的樞紐指標。從它包容現金、活期到儲蓄、定期存款及貨幣市場基金的廣博範圍,我們看見它如何鏡射經濟的購買潛力。

無論檢視M2與通膨的連結、其對股票債券房地產的衝擊,或央行如何以政策工具駕馭M2,都彰顯其不可或缺。對台灣與香港投資者,熟知本土M2特徵並對比國際,能帶來更接地氣的視野。

數位時代雖帶來測量難題,但M2觀測趨勢、通膨與決策的價值依舊堅實。建議讀者持續追蹤M2及其他供給數據,融合多元資訊,方能精準把脈經濟與投資機會。

## 常見問題 (FAQ)

M2代表什麼意思?它與貨幣供給有何關聯?

M2即廣義貨幣供給量,是評估經濟體流通貨幣與準貨幣總量的標準指標。它在貨幣供給體系中範圍廣泛且應用頻繁,能全面呈現社會的購買潛能,幫助央行與專家掌握資金動態。

M2包含哪些具體的金融資產或存款類型?

M2涵蓋狹義貨幣M1,包括流通現金與活期存款,外加準貨幣如儲蓄存款、定期存款、貨幣市場基金餘額。在台灣,還特別納入郵政儲金等在地元素,共同構成廣義的資金池。

M1和M2之間最主要的區別是什麼?為什麼要區分它們?

M1聚焦狹義貨幣,主要由現金與活期存款組成,流動性極高,捕捉即時消費力。M2則擴及M1加上準貨幣如儲蓄與定期存款。區分在於M1適合追蹤短期活動與景氣,而M2更擅長揭示長期流動、通膨與政策趨勢,提供互補視角。

M2的增長速度對通貨膨脹和利率有什麼影響?

M2增速過快,常預示通膨風險,因為多餘資金推升物價。對利率而言,M2擴張使資金充裕,利率易降;增速減緩則可能升息。央行依M2動態調整政策,維持經濟平衡,避免過熱或停滯。

為什麼M2數據對於投資人(無論是股票、房地產或其他資產)來說很重要?

M2揭示市場流動性,增速高時資金氾濫,利好股票、房地產、黃金等資產上漲;增速低則資金緊絀,可能壓抑市場。投資者藉此評估通膨與政策,優化配置,避開風險。

除了M2之外,中央銀行還會關注哪些貨幣供給指標?

央行除M2外,還追蹤M0作為基礎貨幣,及M1(台灣指M1B)反映即時需求。這些層級互補,讓央行全面掌握貨幣環境,從基礎到廣義的脈動。

如果M2數據持續過高或過低,對一個經濟體意味著什麼?

M2過高表示流動過剩,易生通膨與資產泡沫;過低則資金不足,經濟可能萎縮或緊縮。央行會介入調控,恢復平衡,避免極端衝擊。

在數學或工程學領域提到的「M2」與經濟學的廣義貨幣M2是同一個概念嗎?

並非如此。數學或工程中的M2是特定術語,與經濟學的廣義貨幣M2無關。本文僅討論經濟脈絡下的M2,作為貨幣供給的專屬指標。

對於初學者而言,學習M2的概念適合哪些人,能帶來什麼幫助?

適合對經濟、金融、政策有興趣的初學者到中級人士,如學生、投資者或財經愛好者。它助您建立宏觀視野,理解通膨利率成因,剖析數據趨勢,並提升投資判斷力。

- 奠定經濟基礎認知。

- 解讀通膨與利率變動。

- 分析市場走向。

- 精進投資策略。