通貨膨脹作為一種普遍存在的經濟現象,正悄悄改變著我們日常開支的價值。當你發現原本的預算只能換來更少的東西,或者熟悉的商品價格逐步攀升時,這就是通膨在起作用。本文將詳細探討通膨的定義、形成原因、對個人生活和整體經濟的影響,並分享政府、中央銀行以及個人層面的實用對策,尤其聚焦台灣和香港的本地情況,同時剖析「縮水式通膨」與「貪婪式通膨」等新興趨勢,幫助讀者守住財富,應對未來的挑戰。

## 什麼是通貨膨脹?從基本定義到核心概念

通膨最基本的解釋,就是一個經濟體內商品和服務的價格整體且連續地上升,造成貨幣的實際價值逐漸減弱。這不只是個別物品的價格波動,而是涵蓋廣泛範圍的物價水平持續走高。

它的主要特點包括廣泛性和持久性。廣泛性表示影響到多種商品和服務,而非單一品項;持久性則意味著這種漲勢會延續一段時間,而不是短暫的起伏。比如,颱風過後蔬菜價格短暫暴漲,這屬於特定事件導致的暫時現象,並非通膨的典型表現。但如果食衣住行等民生必需品長期來看都穩步增加,那才真正展現出通膨的特徵。

依據漲幅程度,通膨可分為幾種形式:

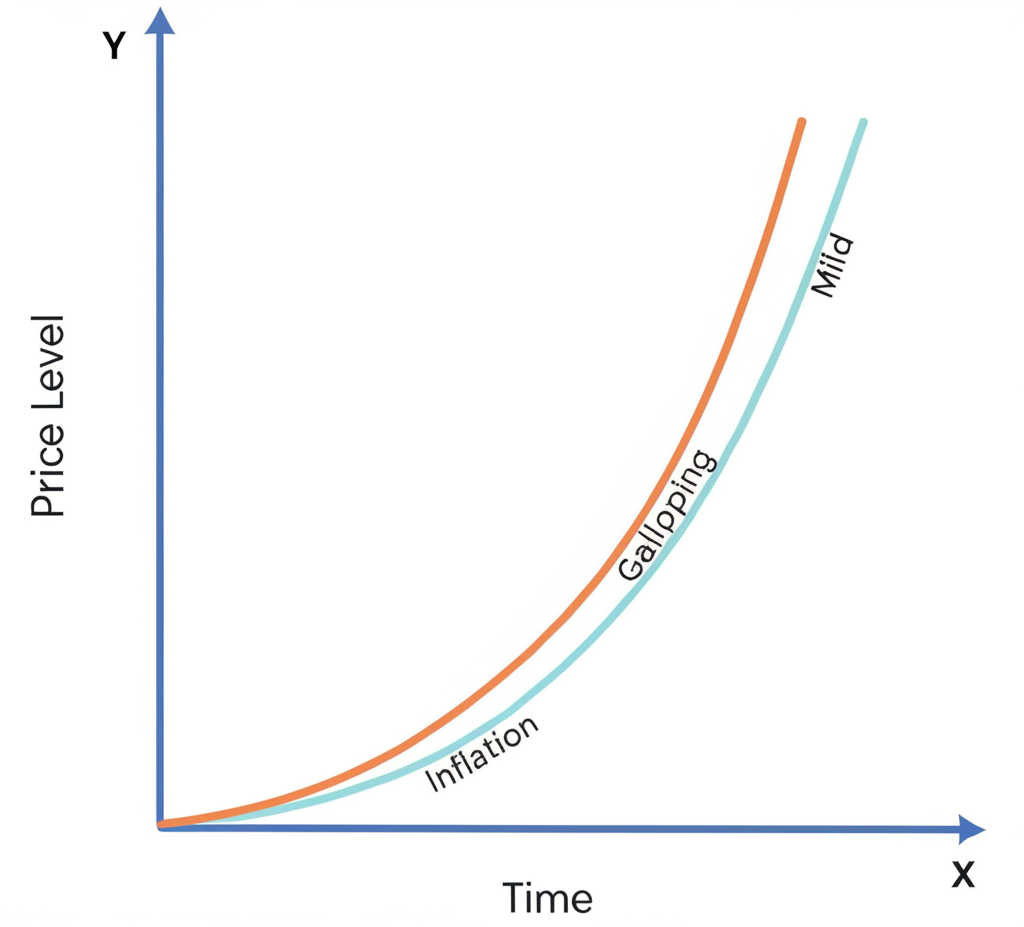

* **溫和通膨:** 每年價格上漲約2-3%,這種情況常被認為是經濟健康的信號,能促進消費和投資活動。

* **奔騰通膨:** 年漲幅進入兩位數或更高,甚至超過100%,這會讓貨幣迅速失去信任,價值大幅下滑。

* **惡性通膨:** 每月漲幅超過50%,甚至更劇烈,進而摧毀貨幣系統,經濟停滯,社會陷入混亂,歷史上如魏瑪共和國和辛巴威的案例就曾發生過。

### 通貨膨脹與貨幣購買力:為何我們的錢變薄了?

通膨最深刻的後果之一,便是貨幣購買力的減損。試想在沒有通膨的環境中,100元能輕鬆買到一份便當加飲料;但通膨來襲後,過沒多久,這100元可能只夠買便當,甚至份量還打了折扣。這說明每單位貨幣所能兌換的東西越來越少。

以台灣為例,主計總處的資料顯示,20年前一份排骨便當約需60-70元,如今卻常見100元以上的價位。這不全然是便當本身變貴,而是貨幣的實質力量在衰退。即使薪資維持不變,你能負擔的物品數量卻在減少,這種「錢包變扁」的感覺,正是通膨對財務規劃的隱形威脅。長期下來,它會侵蝕儲蓄價值,讓未來的生活規劃充滿不確定。

## 解密通貨膨脹的四大成因:經濟運行的幕後推手

通膨的產生往往源於多重經濟因素的交織,而非單一原因。以下是其主要四種成因,每一種都像經濟運作中的隱形推手,逐步放大物價壓力。

1. **需求拉動型通膨:**

當整個社會的總需求——包括消費者花費、企業投資和政府支出——超過經濟的供給能力時,生產者就會因供不應求而調高價格。這類似於熱鬧的拍賣場,買家眾多卻貨源有限,價碼自然被推升。

* **運作方式:** 經濟景氣好轉、就業充足、收入成長,會讓人們更願意花錢;政府擴大支出或減稅,也會刺激需求;央行若降低利率,則更容易借錢投資,進一步放大總需求。

2. **成本推動型通膨:**

生產過程中的成本如果普遍上升,企業為了保住獲利,就會把額外負擔轉移到消費者頭上,從而引發物價上揚。

* **運作方式:**

* **原物料成本增加:** 國際油價、糧食或半導體材料價格跳漲,會波及依賴這些資源的各行各業。

* **工資壓力:** 勞工市場供不應求時,企業需加薪招人,這直接抬高生產費用。

* **進口品變貴:** 本幣貶值或供應國物價上漲,都會使進口成本水漲船高。

* **稅費或監管變化:** 政府調升稅率或加強環保要求,也會增加企業的營運開支。

3. **貨幣供給過多型通膨:**

這是傳統經濟理論常強調的觀點,即過量貨幣追逐有限商品。央行若大量印鈔或推行極端寬鬆政策,如量化寬鬆,市場貨幣量激增,就會稀釋貨幣價值,推升物價。

* **運作方式:** 貨幣增多看似提升了購買力,但若生產跟不上,這多餘資金就會轉化為物價壓力,讓每塊錢的含金量變薄。

4. **預期心理型通膨:**

這種通膨像是一種自我應驗的預測:當大家普遍相信未來物價會漲時,這信念本身就會促使現在的價格上行,形成循環。

* **運作方式:**

* **消費者端:** 預期漲價,就會趕緊買進,放大當前需求。

* **企業端:** 預見成本上升,提前調價,或在薪資協商中讓步更多。

* **勞工端:** 擔心生活費增加,要求加薪。

這種心態會讓通膨勢頭難以止步,持續發酵。

這些成因不僅可能獨立作用,還常相互強化,讓通膨變得更難掌控。理解它們,有助於我們從更廣的角度看待經濟波動。

## 如何精準衡量通貨膨脹?關鍵指標大解析

要準確把握通膨動態,必須依賴可靠的經濟數據。其中,消費者物價指數是最常用且直觀的工具,它直接捕捉民眾日常開支的變化趨勢。

* **消費者物價指數:**

這個指數追蹤家庭消費的一籃子商品和服務價格變動,包括食物、服裝、住房、交通、醫療、教育和娛樂等類別,每項依其在總支出的比例賦予權重。

* **計算方法:** 將當前籃子總價與基準年份的總價比較,得出漲幅。

* **意義:** 指數上升意味著維持相同生活水準的成本增加,貨幣力量減弱。各國央行和政府以此為政策依據。例如,台灣主計總處每月發布CPI的月比和年比數據,讀者可透過 [中華民國統計資訊網-消費者物價指數](https://www.stat.gov.tw/lp.asp?ctNode=373&CtUnit=1506&BaseDSD=7&mp=4) 查詢最新資訊。

* **生產者物價指數:**

這項指標關注生產階段的原材料、中間品和成品價格變化,反映批發層面的動態,常被視為CPI的前瞻信號,因為成本上升最終會傳導到零售端。

* **GDP 平減指數:**

它涵蓋經濟所有領域——消費、投資、政府開支和淨出口——的整體價格水平,比CPI更全面,但較少直接連結到個人生活感受。

### 台灣與香港的CPI計算特色:在地化權重與民生感受

雖然CPI是國際標準,但各地的籃子內容和權重都因消費習慣而異,這會影響官方數據與民眾真實體驗的契合度。

* **台灣的CPI特色:**

主計總處依家庭收支調查設定權重,住房類通常佔比高,包括租金、水電和維修;食物類也頗具份量。當房租或外食費用在台灣人支出中持續上揚時,通膨感受特別強烈。但若高權重項目漲幅平穩,而低權重項目劇變,官方數字可能低估某些領域的壓力。更多細節可見 [中華民國統計資訊網](https://www.stat.gov.tw/News.aspx?n=3911&sms=10057)。

* **香港的CPI特色:**

香港統計處根據本地住戶開支模式調整權重,住房成本居高不下,因此住屋類權重極重;食物和交通也關鍵。由於進口依賴強,全球原物料或匯率波動對本地物價影響大。租金或進口食品漲價時,居民壓力最明顯。相關數據可至 [香港政府統計處](https://www.censtatd.gov.hk/tc/web_table_list.html?id=233) 瀏覽。

這種本地差異常造成「官方溫和、個人有感」的落差。例如,若籃子中租金權重偏低,但實際漲勢猛烈,數據就可能掩蓋真實壓力。這提醒我們,多角度觀察通膨,才能更貼近生活。

## 通貨膨脹對個人、企業與國家的深遠影響

通膨像一股無形力量,滲透到個人財務、企業決策和國家經濟的每個角落,其波及範圍廣闊而持久。

### 對個人:購買力下降與財富縮水

* **購買力減損:** 最明顯的衝擊是錢能買的東西變少。比如薪資漲3%,但通膨達5%,實際購買力就倒退2%。

* **實質收入縮減:** 固定薪水或退休金領取者最吃虧,收入無法跟上物價,生活品質下滑。

* **儲蓄價值流失:** 若銀行利息低於通膨率,存款的真實力量就會年年被啃食,例如1%利率對上3%通膨,等於每年虧2%。

* **貧富分化加劇:** 持有房產或股票者可能因資產增值而獲益,但靠薪資和現金維生的人群則更艱難,社會差距拉大。

* **退休規劃受挫:** 通膨會蚕食養老基金的實質額度,讓原本足夠的積蓄變得捉襟見肘,增添未來憂慮。

### 對企業:經營挑戰與投資不確定性

* **成本壓力增大:** 原料、能源和人力費用上漲,擠壓利潤邊際。

* **決策難度提升:** 價格波動讓預測成本和銷售變得棘手,風險隨之升高。

* **投資謹慎:** 高通膨環境下,企業常選擇觀望,延後擴張計畫,阻礙長期成長。

* **短期機會:** 有些企業若能順利轉嫁成本,或擁有強大議價力,在通膨初期或許能多賺一筆。

### 對國家:經濟成長放緩與社會動盪風險

* **成長動力減弱:** 高通膨打擊信心,消費和投資下滑,可能滑向衰退。

* **貿易平衡失調:** 若本國通膨高於貿易夥伴,出口品競爭力弱,進口品相對便宜,逆差易擴大。

* **財政負荷加重:** 公共服務成本上升,福利支出增加,赤字壓力山大。

* **社會隱憂:** 嚴重通膨加劇民生苦難和不平等,易引發不滿,甚至政治風波。

### 特殊現象解析:縮水式通膨與貪婪式通膨

近年全球通膨升溫,兩種更隱晦的變體引起關注,它們讓消費者在不知不覺中承擔更多。

* **縮水式通膨:**

這是種「隱形漲價」,商品標價不變,卻在份量、規格或品質上悄然縮減。消費者看似沒多付錢,實際卻得到更少的價值。企業以此避開直接漲價的阻力,轉移成本壓力。

* **實例:** 零食袋裡餅乾變少、衛生紙每卷張數減量、牛奶包裝容量小了,或洗髮精瓶雖外觀相似但內裝減少。在台灣和香港的超市與便利商店,這種情況屢見不鮮,常讓人感慨「東西怎麼越來越不划算」。

* **貪婪式通膨:**

這概念指出,企業不僅傳導成本,還藉通膨亂象、資訊不對稱或壟斷優勢,大幅加價,利潤超乎常理。這意味漲幅遠超成本增幅,企業趁勢撈取額外收益。

* **焦點討論:** 這現象引發企業責任與市場公平的辯論。有些分析顯示,通膨期某些產業利潤率不降反升,暗示定價策略也推波助瀾。但要證實其程度不易,因為成本與策略因素難以完全拆分。

這些變體讓通膨更難捉摸,消費者需多留意包裝細節和價格合理性,方能全面防範購買力損失。事實上,在台灣和香港,隨著供應鏈變動,這類現象已成常態,值得在購物時多加留意。

## 面對通貨膨脹:政府、央行與個人的應對策略

通膨雖棘手,但各層面皆有對策可循。政府和央行從宏觀入手,個人則從微觀防護,共同緩解衝擊。

### 政府與央行層面:宏觀調控的兩大利器

1. **貨幣政策:**

央行是通膨克星,主要透過利率工具干預。

* **升息:** 通膨加劇時,提高利率抬高資金成本。企業借錢變貴,投資放緩;個人貸款利息增,消費意願降,儲蓄轉增。總體上,市場流動性收緊,需求降溫,物價壓力緩解。這就是升息與通膨的連結核心:減少過剩資金,冷却經濟過熱。

* **公開市場操作:** 央行賣出債券,從銀行系統抽走資金,實施量化緊縮,進一步控管貨幣量。

2. **財政政策:**

政府調整稅收和支出,影響總需求。

* **緊縮措施:** 通膨期減公共投資或增稅,壓低社會需求。

* **補貼與管制:** 對能源或糧食等民生品提供補助,或設價格上限,短期緩解壓力。但長期管制易扭曲市場,造成短缺。

### 個人層面:保護財富與提升生活品質

個人面對通膨,需主動出擊,守護資產不被侵蝕。

1. **資產配置:投資抗通膨資產**

轉向通膨期表現佳的資產,是保衛財富的要訣。

* **黃金:** 傳統避險品,不易隨貨幣貶值。

* **房地產:** 不動產常保值增值,租金也能跟漲。

* **股票(特定類型):** 選能轉嫁成本或受益於漲價的產業,如能源、原料或必需消費品。

* **通膨連結債券:** 本金或利息隨通膨調整,提供保護。

* **商品期貨:** 投資油、金屬或農產,在原料漲時獲利。

2. **控制消費與債務:審慎理財**

* **理性花費:** 避開浪費,將錢投向有價值的領域。

* **清高息債:** 通膨常伴高利率,優先還信用卡或個人貸款。

* **房貸評估:** 浮動利率者需預備升息帶來的月付增加。

3. **提升收入:增加財富累積速度**

* **技能升級:** 學習新知,提升職場價值,爭取加薪。

* **多元收入:** 開拓副業、自由職業或興趣變現。

* **被動來源:** 透過股息或租金建構穩定收入,降低單一依賴。

### 依風險偏好分層:個人財富在通膨下的最佳配置建議

不同風險胃口,需量身訂做策略,以最大化通膨防護。

* **保守型投資者:**

* **高息定存:** 挑短期高利率產品或公債,雖成長有限,但能鎖定收益,減緩現金貶值。

* **抗通膨債券:** 優先此類,收益跟隨通膨浮動。

* **少量黃金:** 作為緩衝,對沖嚴重風險。

* **穩健型投資者:**

* **股票基金:** 選多元化基金,涵蓋公用、必需品或護城河企業,能穩健轉嫁成本。

* **不動產:** 自住或投資房產,長期保值,租金抗衡通膨。

* **黃金與債券:** 維持比例,穩固組合。

* **積極型投資者:**

* **成長股:** 瞄準科技或新興領域,創新驅動成長。

* **商品期貨:** 直接押注原料漲勢。

* **高股息股:** 選穩定分紅企業,彌補購買力損失。

* **新興市場:** 部分地區資源優勢或結構特點,或帶來高報酬,但風險並存。

無論類型,都應注重分散、定期審視和再平衡。經濟多變,靈活應對才能在通膨中站穩腳跟。舉例來說,在台灣,投資本地REITs可結合房產優勢;在香港,則可考慮跨境商品基金,擴大防護網。

## 通貨膨脹的兩面性:是好是壞,對誰有利?

通膨雖常被貼上負面標籤,但適度水平下,它也能帶來益處。重點在於控制程度和持續性。

### 溫和通膨的潛在好處

* **推動經濟:** 年漲2-3%的溫和通膨,鼓勵及早消費和投資。預期漲價讓人們行動,企業也更積極擴產。

* **債務減壓:** 對借款者,未來還款的實質價值降低,如借100萬,在通膨下等於稀釋負擔。政府債務也類似受益。

* **避開緊縮:** 它提供緩衝,防止物價大跌的惡性循環,後者會壓低獲利、引發裁員。

* **勞動彈性:** 企業調整薪資時,可借通膨自然降低實質工資,而非直接減薪,減少勞資摩擦。

### 通貨膨脹對誰有利,對誰不利?

通膨重新分配資源,影響因人而異。

* **受益群體:**

* **借款者:** 債務實質輕減,尤其固定利率長期貸款。

* **資產擁有者:** 房產、黃金或股票價值隨漲。

* **出口企業:** 本幣貶值,提升國際競爭力。

* **強勢企業:** 能全數轉嫁成本,利潤不減。

* **受害群體:**

* **放貸者:** 收回資金的實質價值縮水。

* **固定收入者:** 薪資或福利跟不上,生活變緊。

* **現金持有者:** 低息存款被通膨吃掉。

* **進口商:** 成本因貶值而升。

* **弱勢家庭:** 食物能源漲幅大,衝擊最重。

總之,通膨的好壞視情境而定。溫和者如潤滑劑,高烈度則成毒瘤,需考量對各階層的影響。

## 通貨緊縮:通貨膨脹的另一端與其危害

認識通膨,同時需了解其對立面——通貨緊縮,方能全面掌握經濟脈動。

### 什麼是通貨緊縮?

通縮是指經濟內商品和服務價格整體且連續下跌,貨幣購買力相應上升。這讓相同金額能買更多,但長期來看隱藏危機。

### 通貨緊縮的潛在危害

表面上看似消費者福利,實則易陷惡性循環,對經濟傷害往往超乎溫和通膨:

1. **消費投資延後:** 預期再跌,就等更低價,需求進一步萎縮。

2. **企業困境:** 銷售和利潤下滑,導致減產、裁員。

3. **失業惡化:** 失業增、收入降,又壓低消費。

4. **債務加重:** 貨幣升值,讓還款更沉重,易引破產和危機。

5. **衰退深淵:** 以上因素疊加,經濟難以復甦。日本長期通縮經驗即是警示。

### 通貨膨脹與通貨緊縮的異同

| 特徵/現象 | 通貨膨脹 | 通貨緊縮 |

| :———— | :———————————————- | :———————————————- |

| **物價趨勢** | 普遍且持續上漲 | 普遍且持續下跌 |

| **貨幣購買力**| 下降(錢變薄) | 上升(錢更值錢) |

| **消費行為** | 鼓勵當前消費(預期未來漲價) | 抑制當前消費(預期未來跌價) |

| **投資行為** | 溫和通膨鼓勵投資;惡性通膨抑制投資 | 抑制投資(獲利空間縮小) |

| **債務人** | 受益(實質債務負擔減輕) | 受損(實質債務負擔加重) |

| **債權人** | 受損(實質債權價值減少) | 受益(實質債權價值增加) |

| **政府/央行應對** | 升息、緊縮貨幣/財政政策以抑制需求 | 降息、寬鬆貨幣/財政政策以刺激需求 |

| **對經濟影響**| 溫和通膨可刺激經濟;過高通膨損害經濟、引發動盪 | 阻礙經濟成長、引發衰退、加重債務負擔 |

通膨與通縮皆需警惕,但路徑與對策迥異。央行常目標2%溫和通膨,避開兩極,維持穩定成長。

## 結論:理解通膨,掌握您的財務未來

通膨雖是抽象經濟概念,卻深深嵌入我們的日常,從餐桌到長期儲蓄皆受其左右。掌握其核心——貨幣購買力衰退,以及需求拉動、成本推動、貨幣過剩和預期效應等成因,是個人財務自主的起點。

我們探討了CPI等指標的應用,並強調台灣與香港的本地權重如何影響民生體感。更關鍵的是,剖析縮水式與貪婪式通膨,提醒在消費中保持警覺。

政府與央行透過貨幣財政工具,如升息控需,維持大局。個人則可藉資產轉移——黃金、房產、股票或連結債券——加上節流與增收,在浪潮中穩健前行,甚至逆勢增值。

通膨非全惡,溫和者能活絡經濟;反之,通縮的危害更需防範。這全面視野助我們平衡觀點。

在動盪時代,知識賦予力量。善用這些洞見,優化財務決策,為自身與家人築牢未來。現在,就從檢視錢包開始行動吧!

## 常見問題 (FAQ)

通貨膨脹到底是什麼意思?它和物價上漲有什麼本質上的不同?

通貨膨脹是指一個經濟體中,商品與服務的物價普遍且持續地上漲,導致貨幣購買力持續下降的現象。

物價上漲則是一個更廣泛的詞彙,可能僅指某幾項商品或服務的價格在特定時間點或短期內上升,例如颱風導致蔬菜價格飆升。通貨膨脹的本質區別在於其「普遍性」和「持續性」,它反映的是整體物價水準的長期趨勢,而非單一、暫時性的價格波動。

通貨膨脹到最後會怎樣?長期下來對我的財富和生活有何影響?

溫和的通貨膨脹(如年增率2-3%)通常被視為健康的經濟現象,有助於刺激消費和投資。

然而,長期且失控的通貨膨脹(奔騰通膨或惡性通膨)會導致:

- 貨幣價值急劇貶值: 您的儲蓄實質購買力大幅縮水。

- 生活成本飆升: 基本生活開銷難以負擔,生活水平下降。

- 貧富差距擴大: 資產持有者可能受益,但固定收入者和儲蓄者受損嚴重。

- 經濟活動停滯: 企業難以規劃,投資意願降低,可能引發經濟衰退甚至社會動盪。

通貨膨脹貨幣會貶值嗎?這對我的儲蓄、貸款和投資策略意味著什麼?

是的,通貨膨脹會導致貨幣貶值。 這是因為物價上漲意味著每單位貨幣能夠購買的商品和服務減少了,也就是貨幣的購買力下降了。

- 儲蓄: 您的現金儲蓄如果利率低於通膨率,實質購買力會被侵蝕,造成財富縮水。

- 貸款: 對於固定利率的債務人,通膨會減輕其實質債務負擔,因為未來償還的貨幣購買力較低。但對於高利率或浮動利率貸款,升息可能增加還款壓力。

- 投資策略: 應考慮將資金配置於抗通膨資產,如房地產、黃金、特定股票或通膨連結債券,以保值增值。

通膨跟升息有什麼關係?中央銀行為何常用升息來抑制通貨膨脹?

通膨與升息之間存在直接關係。 當通貨膨脹壓力升高時,中央銀行通常會採取升息的貨幣政策來加以抑制。

升息的機制如下:

- 提高借貸成本,抑制企業投資和個人消費。

- 鼓勵儲蓄,減少市場上的貨幣流通量。

- 吸引外資流入,可能導致本幣升值,降低進口成本。

這些措施共同作用,旨在降低社會總需求,緩解物價上漲壓力,使通膨率回歸央行設定的目標區間。

通貨膨脹對誰有利,又對誰不利?哪些群體會在通膨中受益或受損?

受益者:

- 債務人: 實質債務負擔減輕。

- 資產持有者: 擁有房地產、黃金、股票等實物資產者,資產價值可能隨通膨增值。

- 部分出口商: 本國貨幣貶值可能有利於出口競爭力。

- 具定價能力的企業: 能將成本轉嫁並維持利潤的企業。

受損者:

- 債權人: 實質債權價值減少。

- 固定收入者: 薪資、退休金無法隨物價同步調整,購買力下降。

- 儲蓄者: 銀行存款實質購買力縮水。

- 低收入群體: 生活必需品漲價衝擊最大。

通貨膨脹的根本原因有哪些?是單一因素還是多重因素共同作用?

通貨膨脹通常是多重因素共同作用的結果,而非單一原因。主要有四大成因:

- 需求拉動型通膨: 總需求超過總供給,推高物價。

- 成本推動型通膨: 生產成本(如原物料、工資)上升,轉嫁給消費者。

- 貨幣供給過多型通膨: 中央銀行過度發行貨幣或寬鬆政策導致貨幣價值稀釋。

- 預期心理型通膨: 消費者與廠商預期物價上漲,反過來推動當前物價上漲。

這些因素可能單獨存在,也可能相互影響,共同推升通膨。

面對通貨膨脹,普通人應該如何有效保護自己的財富?有什麼具體的投資或生活應對方法嗎?

普通人保護財富的方法包括:

- 資產配置: 投資抗通膨資產,如黃金、房地產、具有定價能力的股票、通膨連結債券。

- 控制消費與債務: 審慎理財,減少不必要開支,並盡量償還高利率債務。

- 提升收入: 學習新技能、發展副業、增加被動收入,以提高抗風險能力。

- 分散風險: 不要把所有雞蛋放在同一個籃子裡,定期檢視和調整投資組合。

除了消費者物價指數 (CPI),還有哪些關鍵指標可以幫助我們判斷通膨趨勢?

除了最廣泛使用的消費者物價指數 (CPI) 外,還有其他輔助指標:

- 生產者物價指數 (PPI): 衡量生產者成本變動,是CPI的先行指標。

- GDP 平減指數 (GDP Deflator): 衡量整體經濟所有商品與服務的總體價格水準,覆蓋範圍更廣。

- 核心CPI: 排除波動較大的食品與能源價格,更能反映潛在通膨趨勢。

- 工資增長率: 反映勞動力成本壓力,可能預示成本推動型通膨。

什麼是「縮水式通膨 (Shrinkflation)」和「貪婪式通膨 (Greedflation)」?這些現象在台灣和香港常見嗎?

- 縮水式通膨 (Shrinkflation): 指商品價格不變,但份量、體積或品質減少。廠商以此方式隱性轉嫁成本。

- 貪婪式通膨 (Greedflation): 指企業不僅轉嫁成本,還利用通膨環境趁機超額加價,獲取更高利潤。

這兩種現象在台灣和香港都相當常見。 消費者常抱怨零食包裝變小、衛生紙張數減少、或某類商品漲價幅度明顯高於成本增幅。這些都是廠商在面對成本壓力或利用市場機會時,所採取的定價策略。

通貨緊縮是什麼?它與通貨膨脹有何異同,哪個對經濟的危害更大?

通貨緊縮 (Deflation) 是指物價普遍且持續下跌,貨幣購買力上升的現象,與通貨膨脹相反。

異同點:

- 相同: 都代表物價水準的普遍性與持續性變化。

- 相異: 通膨物價上漲、貨幣貶值;通縮物價下跌、貨幣升值。

對經濟危害: 普遍認為,失控的通貨緊縮對經濟的危害可能更大。 它會引發惡性循環:消費者延遲消費、企業獲利減少、裁員、失業率上升,最終導致經濟衰退和金融危機。而溫和的通貨膨脹,在一定程度上反而被認為對經濟有刺激作用。